ゆうちょ銀行は住宅ローンの「フラット35」と、「口座貸し越しサービス」の認可申請を金融庁、総務省へ行いました。今回の申請には「教育ローン」が含まれておらず、ゆうちょ銀行は教育ローンからしばらくは遠ざかったままとなるようです。

ゆうちょ銀行の教育ローンを教えてください?

民営化で生まれたゆうちょ銀行は、以前にあった国の教育ローン「郵貯貸付」は受付終了。スルガ銀行の「教育プラン」代理業務も終了。ゆうちょ銀行には「教育ローン」がありません。

「ゆうちょ銀行の教育ローンを教えてください」 とよく訊かれます。

このサイトでも何度か取り上げてきたのですが、以前は国の教育ローンに「郵貯貸付」というものがありました。あらかじめ郵便局で教育積立貯金を行うことで、教育ローンを借りられるというものでした。この制度は2007年10月から受け付けていません。

その後、ゆうちょ銀行はスルガ銀行の代理業者としてパーソナルローン「教育プラン」を取り扱っていましたが、2019年6月28日(金)をもって提携を解消しています。

では、ゆうちょ銀行には教育ローンはないのでしょうか。

2020年5月【文:かのお(ファイナンシャルプランナー)】

先述しましたように、ゆうちょ銀行は2008年5月からスルガ銀行の教育ローンの代理業務を行なっていましたが、現在は提携解消して、やっていません。スルガ銀行自体は各種ある目的別ローンの中に教育ローンがラインナップされているということのようです。

スルガ銀行は2018年にシェアハウス関連不正融資問題がありました。いまは業務改善計画に取り組んで信頼回復を図っている最中なのだろうと思います。

ゆうちょ銀行にはなしを戻しましょう。ですから現在は、ゆうちょ銀行では教育ローンも住宅ローンもないのです。

ゆうちょ銀行は教育ローンの代理業務をやめましたが、住宅ローンに関してはソニー銀行と新生銀行のローンを代理業者として行なっています。いずれ教育ローンも扱うことになるのでしょうか。

ゆうちょ銀行は民営化してできた銀行ですから、「独自の教育ローンがあったら良いのに…」というご意見もごもっともです。

ゆうちょ銀行は民間の銀行と申しましたが、一般の銀行と全く同じでしょうか。この際ですから「ゆうちょ銀行」について少し触れておきましょう。

かつて日本郵政公社という組織がありました。郵政三事業(ゆうせいさんじぎょう)という3つの事業、(郵便、郵便貯金、簡易生命保険 の3つですね)をおこなっていました。2007年10月に民営化され「日本郵政グループ」となりました。民営化を推し進めた小泉純一郎内閣から安倍第1次内閣を経て、時は福田内閣になっていました。

その日本郵政グループは5つの組織で構成されています。

郵便貯金業務を行う「株式会社ゆうちょ銀行」ができたのでした。株式会社ですから一般の銀行や金融会社といっしょ(のはず)です。が、次の点が異なります。

ゆうちょ銀行の親会社である「日本郵政株式会社」は、ゆうちょ銀行の株を88.99%所有しています。(2020年3月31日)

そして日本郵政の大株主は、政府(財務大臣)で、63.29%(2020年3月31日)をもっています。政府は郵政民営化法の株式保有義務により3分の1を超える株式を持つことに規定されています。

ですから、政府がかなりの割合の株式を持っている「日本郵便」が親会社である「ゆうちょ銀行は」未だ国としっかりつながっているという事になります。ここが他の銀行などとは少し異なるわけですね。

ゆうちょ銀行のwebサイトには次のように記されています。

郵政民営化法は、日本郵政株式会社が保有する当行及び株式会社かんぽ生命保険の株式は、その全部を処分することを目指し、両社の経営状況、ユニバーサルサービス確保の責務の履行への影響等を勘案しつつ、できる限り早期に処分することとしております。

出典:https://www.jp-bank.japanpost.jp/ir/investor/ir_inv_aboutus.html

ゆうちょ銀行が一般の銀行と異なる点をひとつお話ししておきます。

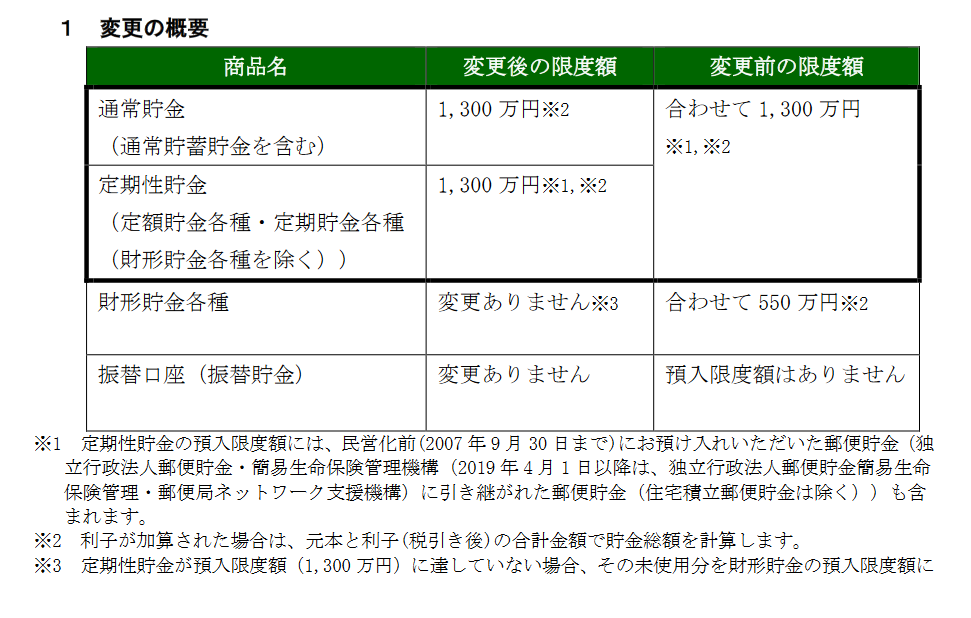

2016年03月25日からゆうちょ銀行に預けることができる金額はひとり1300万円までなりました。これは「通常貯金・通常貯蓄貯金・定額貯金各種・定期貯金各種」をあわせての額でした。

2019年4月1日から変更となって、

通常貯金が1300万円、定期性貯金(定額貯金各種・定期貯金各種)が1300万円の合計2600万まで預け入れることが可能となりました。

民営化後もゆうちょ銀行では預金額の上限が決められているのですね。これはお国の後ろ盾の元に貯蓄を奨励するという郵便貯金の成り立ちがまだ生きていることのあらわれでしょう。一般の銀行にはこのような預入れ上限額は決められていません。ゆうちょ銀行の特徴です。

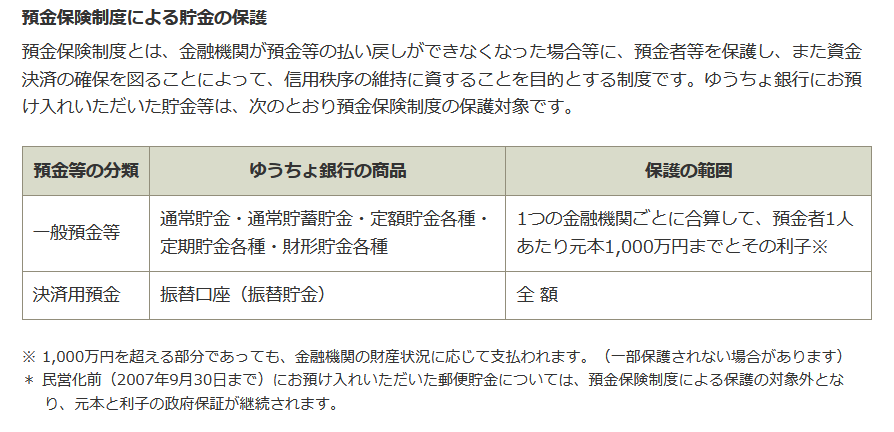

預金をしている銀行の経営が行き詰り倒産したときは、民間の銀行は預金保険制度に加入していますから元本1,000万円までと破綻日までの利息は保護されるわけですね。

ゆうちょ銀行も民営化にともない預金保険制度に加入していますから、一般の銀行と同じく1000万円までは保護されています。かつては政府の後ろ盾があった郵便貯金から、一般の銀行と同じ預金保証制度になりました。

預金保険制度をゆうちょ銀行のホームページから写しておきます。

預金保険制度による貯金の保護

?